Rentrée d'argent imprévue : comment investir une somme importante en bourse ?

5 décembre 2019 |

Héritage, indemnité de licenciement, versement d'une assurance-vie : il existe de nombreuses raisons pour lesquelles vous pouvez recevoir soudainement une importante somme d'argent. Les bénéficiaires qui souhaitent investir cet argent en bourse sont confrontées à la question suivante : est-il préférable l'investir en une seule fois, ou plutôt petit à petit avec des versements réguliers via des plans d’investissement ? Cette question est d’autant plus importante que le marché haussier des dix dernières années s'est achevé, et que de nombreuses personnes s'attendent à de nouvelles baisses de cours. Dans ce contexte, un investissement important en une fois est-il trop risqué ? N'est-il pas préférable d'investir progressivement, en profitant de ce que l'on appelle le « dollar-cost averaging »* ?

*(ou « DCA ». Technique qui consiste à investir la même somme à intervalles réguliers, quelque soit le cours du titre) Outre le fait que personne ne peut prédire la date du prochain marché baissier, la réponse à ces deux questions est négative dans la plupart des cas. C'est ce qu'illustre l’exemple ci-dessous.

Supposons qu’un investisseur souhaite placer 100 000 dollars américains dans une gamme d'actions largement diversifiée - le MSCI World. L'indice étant coté en dollars américains, nous calculerons l’investissement dans cette devise. La situation de cet investisseur est-elle plus favorable s'il investit la totalité de la somme en une seule fois, ou s'il investit la somme progressivement avec 12 500 dollars le premier mois, puis 2 500 dollars en 35 mensualités ? Dans le second cas, le solde qui n'a pas encore été investi est laissé sur le compte-courant, sans possibilité de bénéficier d’intérêts sur ce dernier. Pour chaque début de mois ou il est possible de faire un placement depuis 1989, nous avons calculé quelle option aboutirait au meilleur résultat après 36 mois. Nous nous concentrerons sur cette période car, au bout de 36 mois, la totalité de l'argent est investi. Par conséquent, l'option dont la valeur est la plus élevée au bout de trois ans le restera par la suite.

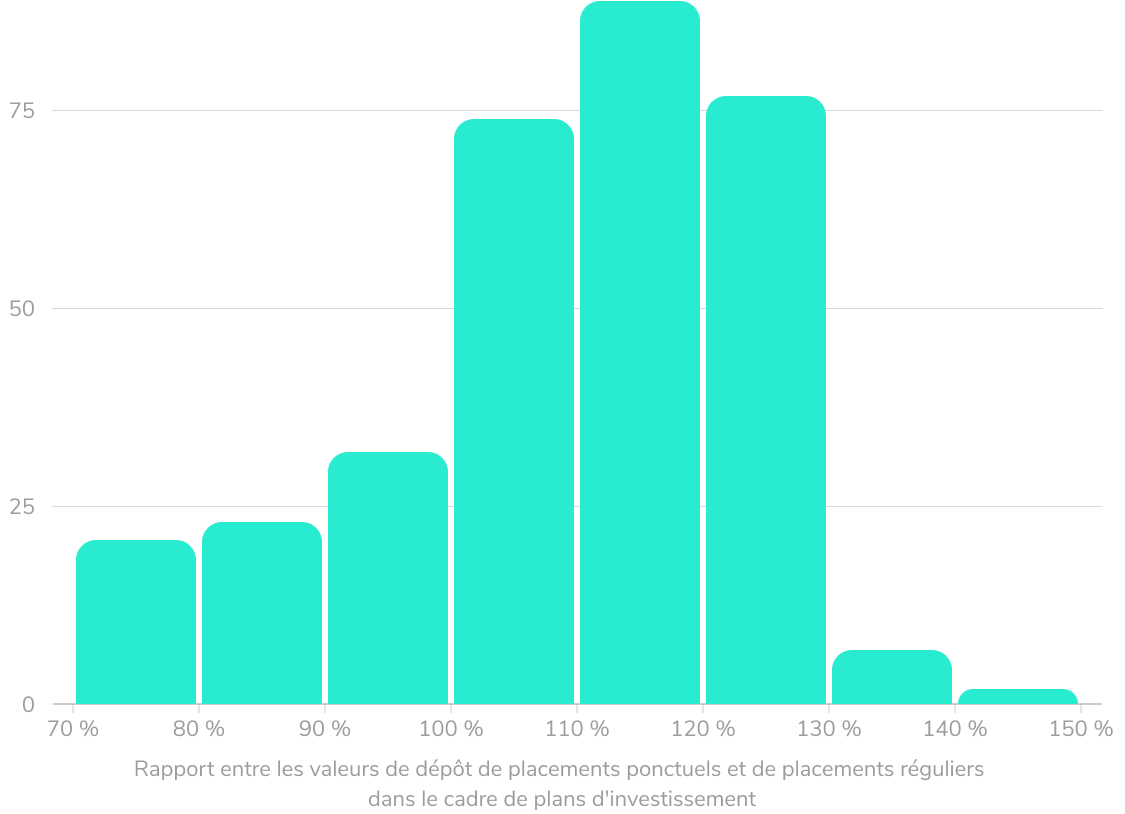

Le résultat est très clair. Pour 325 débuts de mois, notre investisseur a pu commencer un placement financier sur trois ans entre 1989 et fin 2018 :

Bien entendu, il est important de tenir compte de l’autre partie de ce résultat : Dans un cas sur quatre, investir la somme en une fois n'a pas donné de meilleurs résultats par rapport à la stratégie du plan d'investissement. Plus concrètement :

Investissement unique de 100 000 dollars US dans le MSCI World vs. en plan d'investissement (avec un investissement initial de 12 500 dollars US et 35 versements mensuels de 2 500 dollars US chacun)*.

Pour illustrer le potentiel de gains et de pertes des deux stratégies, nous examinons également les scénarios de performance absolue les plus optimistes et les plus pessimistes sur trois ans :

Toutefois, lorsqu'on se prononce pour ou contre un investissement unique, il ne faut pas se limiter aux cas extrêmes. Il s'agit en effet de cas individuels, et il est impossible de prévoir si l'on se trouve au bord d'une crise ou d’un essor boursier au moment d’investir.

D'un point de vue statistique, l'investissement unique offre un rendement nettement supérieur au modèle du plan d'investissement dans notre exemple (comme le montre la distribution des fréquences ci-dessus). Il peut être rassurant d'investir une somme importante par tranches, car vous n'avez pas à vous soucier du moment le plus opportun pour investir. Toutefois, dans la plupart des cas, cela ne vous permettra pas d'améliorer grandement votre situation financière.

Comment expliquer le résultat de notre expérience de calcul ? À long terme, les prix des marchés boursiers ont tendance à augmenter. Un investisseur qui a investi la totalité du montant depuis le début d'une certaine période profite davantage de la tendance à la hausse qu'un investisseur qui investit progressivement le même montant.

Le résultat de notre exemple de calcul dissuade-t-il d’investir via des plans d'investissement ? Absolument pas. Il montre simplement que le plan d'investissement n'est pas le moyen le plus efficace pour investir une somme d'argent disponible en une seule fois. Il répond plutôt à un autre objectif : placer un montant fixe issu d’une rentrée d’argent récurrente et disponible sur votre compte chaque mois (comme un salaire, par exemple). Ceci afin d'ancrer une activité d’investissement régulière pour vous constituer progressivement un patrimoine sur le long terme. C'est dans le cas des plans d’investissement qu'intervient l’effet du « dollar-cost averaging » (ou « DCA ») mentionné plus haut. En fonction de l'évolution des prix, le DCA permet à l'investisseur d’acheter tantôt plus, tantôt moins de parts du titre concerné avec un montant d'investissement constant. Toutefois, l'effet du DCA ne doit pas être interprété comme un argument en faveur de l'investissement de grosses sommes d'argent en petites tranches.

Image: Ivan Bandura, unsplash.com

Avis de non-responsabilité concernant les risques - Investir comporte des risques. La valeur des investissements peut augmenter comme diminuer et vous pourriez recevoir moins que votre investissement initial. Les performances passées, les simulations ou les prévisions ne sont pas des indicateurs fiables des performances futures. Nous ne fournissons pas de conseils en matière d'investissement, de droit et/ou de fiscalité. Si ce site web contient des informations sur le marché des capitaux, les instruments financiers et/ou d'autres sujets relatifs à l'investissement, ces informations sont uniquement destinées à fournir une explication générale des services d'investissement fournis par les sociétés de notre groupe. Veuillez également lire nos informations sur les risques et nos conditions d'utilisation.